Хотите сыграть в квест — самостоятельно найти в предложенных Совкомбанком документах мелким шрифтом условие, на основании которого будете должны платить банку 299 руб. в месяц за пользование «бесплатной» картой ? И еще 99 руб. за смс-информирование ?

Такая игра теперь доступна в любом отделении Совкомбанка при открытии вклада. С 2019 года Совкомбанк отказывается открывать вклады тем, кто не хочет получать их карту Халва. Прямым текстом говорят, что выплата процентов по вкладу, дескать, возможна только на Халву.

Вам дадут подписать договор потребительского кредита и сопутствующие заявления, в тексте которых хорошо спрятан ответ на вышепоставленные вопросы.

Не желаете брать Халву? А тогда Вам не откроют вообще никакой вклад. Во как додумались ребята из банка.

Если кто хочет сделать гадость Совкомбанку, берите с собой диктофон и запишите разговор с сотрудником банка с самого начала. Я была к их наглости не готова, поэтому возможность упущена. Кто захочет поиграться имейте в виду, что нужно попросить сотрудника назвать свое Ф.И.О., должность и четко произнести, почему при открытии вклада Вы обязаны получить карту Халва. Должно прозвучать, что без карты Вам вклад не откроют. Ну и себя на записи тоже нужно назвать. И текущую дату. Если кто сделает такую запись, пишите в комментариях, я дальше дам ссылку как скинуть жалобу в ЦБ и Роспортебнадзор.

Но я кстати не исключаю, что увидев диктофон и услышав все вышеперечисленное, Вам могут открыть вклад и без Халвы. Ха-ха. Они же знают, что их игра вне закона.

Вобщем, я была не готова и подписала все их договоры и заявления, после чего успешно свела все их хитрости к нулю.

Но поскольку я юрист, то пребываю в ярости от такого откровенного и наглого нарушения ФЗ о защите прав потребителей. В особенности потому, что эту кредитную карту молчком впаривают пенсионерам, которые не могут все эти документы прочитать из-за мелкого шрифта. Да и смысла не понимают. А еще потому, что в тексте заявлений написано, что на все это мы соглашаемся добровольно, и мы это подписываем. И потом хрен докажешь обратное. Почему ? А я получила ответ от Центробанка на свою жалобу. И наш банковский регулятор полностью принял правовую позицию Совкомбанка, цинично указав, что мы же подписываемся под словами о добровольности.

Поэтому я использую отзыв здесь, чтобы поделиться со всеми своим опытом как противостоять наглости банка в процессе настойчивого впаривания этой Халвы.

Это моя большая фига Совкомбанку. Вы так, а мы вот так, спасибо интернету. И диктофонам.

О тонкостях пользования картой Халва на сайте много отзывов. Перед размещением своего я многие отзывы прочитала и утвердилась во мнении, что банк использует свои оговорки в документах. И я не буду несправедлива.

Вкратце, с этой картой придется заморочиться отслеживанием покупок (в каком магазине можно купить, а в каком лучше не надо), внесением ежемесячных платежей, отслеживанием корректного отображения платежей, общением с колл-центром по разным поводам и тп. (об этом достаточно в других отзывах написано), в надежде когда-нибудь поиметь бонус за покупку в магазине-партнере банка. Вобщем, если жаждите приключений, Вам туда...

Итак, какие документы Совкомбанк дает подписать своему вкладчику:

- Договор потребительского кредита, поскольку карта Халва кредитная, с множеством отсылок к Тарифам банка.

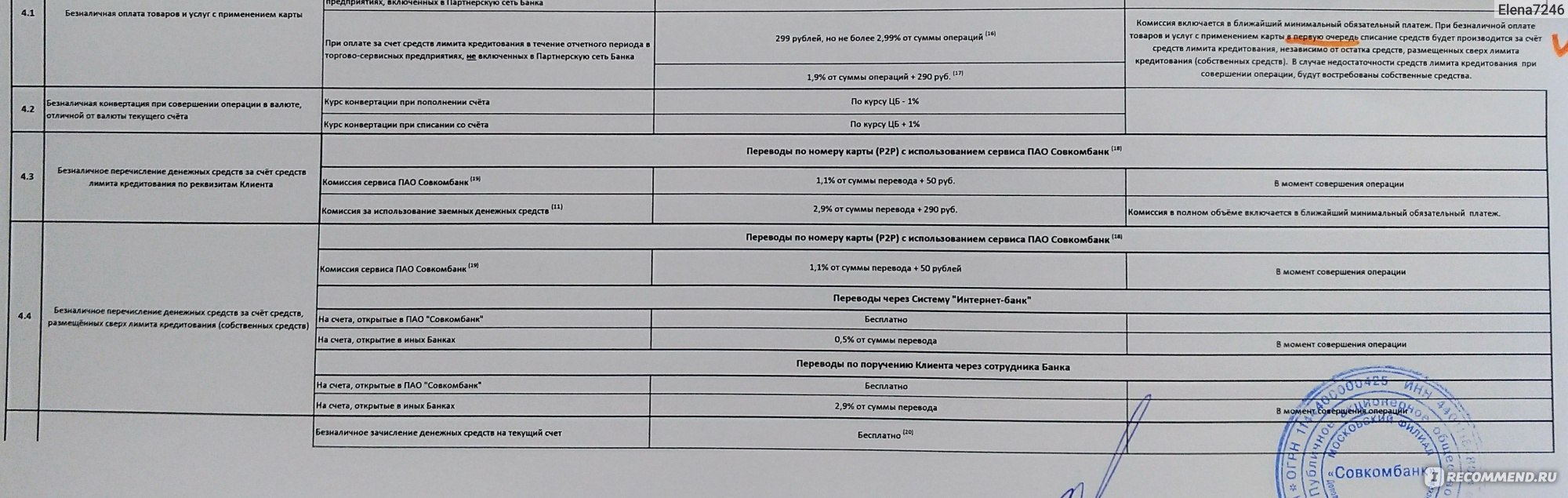

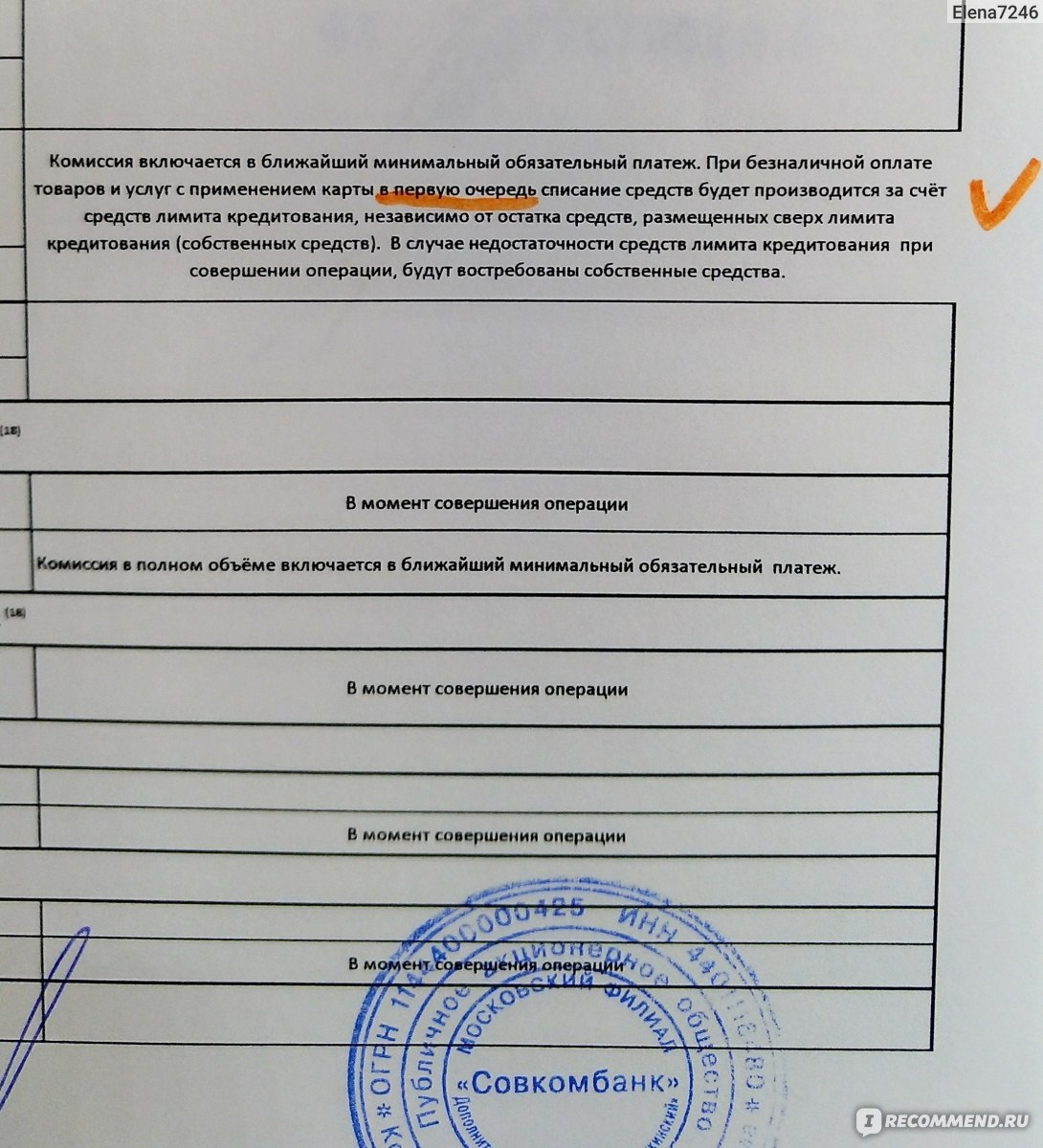

Мне трудно поверить, что такой картой удастся пользоваться только как дебетовой. Из Тарифных документов следует, что клиент, сам того не желая, может случайно потратить кредитные средства:

смысл фразы «первоочередное списание средств кредитования, а не собственных средств» ясен ?

А еще можно оказывается превысить лимит кредитования …. Это, блин, как такое вообще возможно… Какой же это лимит, если его можно превысить ?

Здесь же 99 руб./мес. за смс-информирование увидели ?

Эта страница целиком если кто сомневается:

- Заявление на подключение платной услуги «Защита платежа» и Заявление на присоединение к Программе «добровольного» страхования.

Услуга защита платежа стоит 299 руб./месяц. Это почти 3 600 руб. в год.

- если не установите мобильное приложение Халвы и не будете им пользоваться, то смс-информирование обойдется в 99 руб./месяц. картинку показала выше.

Особенно актуально для пенсионеров. Стоимость обслуживания карты получится уже 4 800 руб. в год. Это какой же должен быть кэш-бэк, чтобы выйти в плюс ? в магазинах-партнерах, я замечу, а не в любых магазинах.

Для сравнения, я за обслуживание обычной дебетовой карты др. банка плачу 2000 руб. в год и считаю это много. Хотя мне эта сумма во много раз покрывается кэш-бэком.

Что ж, каждый сделал для себя выводы.

Итак, Вы нехотя подписали кредитный договор, чего делать не собирались, а хотели просто открыть (пролонгировать) свой вклад.

КАК выйти из этого неприятного положения и ВЕРНУТЬ карту Халва, не потеряв проценты по вкладу ?

Впрочем, я думаю, что мой совет прокатит только один раз, в дальнейшем лично я буду держаться от Совкомбанка подальше. К счастью, банков хватает и без него.

ЧТО же ДЕЛАТЬ, если Вам НАВЯЗАЛИ карту Халва ПРИ ОТКРЫТИИ ВКЛАДА, а Вы понимаете, что она Вам не нужна и пользоваться ею не хотите?

Вот что : НЕ ПОЛЬЗУЙТЕСЬ ею.

1. Не вскрывать ни в коем случае конверт с ПИН-кодом ! Запечатанный конверт с ПИН-кодом - это Ваше лучшее доказательство того, что использования кредитной карты не было. Храните его теперь всю жизнь в числе самых важных документов. Абсолютно серьезно говорю.

2. Потребовать в отделении Совкомбанка на подпись Заявление о блокировке карты Халва, подписать его, и вам его должны отдать на руки с отметкой о принятии его банком. Либо снять с него копию и заверить подписью сотрудника и печатью банка. Саму карту Халва разрезать ножницами на несколько частей поперек магнитной линии, либо пусть разрежет сотрудник банка в Вашем присутствии. НО НЕ ОТДАВАТЬ им конверт с ПИН-кодом ! Он должен остаться у Вас.

3. Потребовать подписать Заявление о закрытии счета, привязанного к карте Халва. Опять же должны отдать это Заявление Вам с отметкой о принятии его банком или заверенную копию.

4. По окончании срока вклада потребовать Справку об отсутствии задолженности по кредиту (Вы же подписали кредитный договор).

Еще я написала и подала в отделение Совкомбанка заявление, ниже привожу его текст. Можете скопировать, вписать нужное отделение, распечатать в 2х экземплярах, подписать внизу и вручить в банк, требуя поставить отметку банка о принятии заявления. Если не хотят брать, говорите, что в этом случае отправите по почте заказным письмом с описью на адрес головного офиса Совкомбанка и его Московского офиса.

Заявление нужно подавать в то отделение, где Вам всучили карту.

Итак, мое Заявление:

«ПАО «Совкомбанк»

Офис № _____ "название офиса см. на сайте банка" Московского филиала

адрес офиса (тоже на сайте)

Заявление

На основании ч.2 ст.821 Гражданского кодекса РФ, ст. 11 ФЗ о потребительском кредите (займе) настоящим уведомляю ПАО Совкомбанк о моем отказе от получения потребительского кредита посредством карты Халва, либо каким-либо иным способом.

Одновременно с выдачей мне карты Халва мною было подано заявление в отделение Совкомбанка о блокировке выданной мне карты. Карта была уничтожена (разрезана) в присутствии сотрудников банка, конверт с ПИН-кодом не вскрывался.

Согласно п.6 ст. 7 ФЗ о потребительском кредите в этом случае Договор потребительского кредита (займа) не считается заключенным.

Поскольку карта Халва была мне навязана со стороны Совкомбанка без моего добровольного волеизъявления, а мое волеизъявление было на заключение договора банковского вклада (пролонгацию ранее открытого вклада в Совкомбанке), действия ПАО Совкомбанк нарушают п.2 ст.16 ФЗ о защите прав потребителей.

Одновременно отказываюсь от навязанных мне услуг «Защита платежа» - услуги не были оказаны, активации карты Халва не было, мною не производились никакие платежи, которые требовали бы «защиты».

Одновременно отзываю мою подпись на заявлении о включении в Программу добровольного страхования, поскольку не имелось моего добровольного согласия ни на получение потребительского кредита, ни на участие в программе «добровольного» страхования. Договор страхования в отношении меня не вступил в силу: возможность наступления страхового случая и страховой риск отсутствовали в связи с моим отказом от получения кредита по карте Халва и ее блокировкой по моему заявлению в момент выдачи, страховая премия не уплачивалась. По этой причине возражаю против включения меня в перечень застрахованных лиц по Договору добровольного группового страхования, стороной которого является ПАО Совкомбанк.

Все вышеизложенное являлось навязанным условием для заключения договора банковского вклада.

Также предостерегаю ПАО Совкомбанк от удержания из причитающихся мне к выплате процентов по договору вклада каких-либо сумм в счет оплаты навязанных услуг, поскольку в этом случае я подам исковое заявление в суд о взыскании с ПАО Совкомбанк невыплаченных процентов по договору вклада, неустойки за отказ в добровольном удовлетворении требований потребителя, штрафа, компенсации морального вреда по ФЗ о защите прав потребителей, а также расходов на услуги адвоката».

Любопытно, что через пару часов после того, как я вручила это Заявление в банк, мне на телефон пришли 2 смс-ки об отключении платных услуг.

А ЧТО ДЕЛАТЬ, если Вы этой КАРТОЙ все-таки ПОЛЬЗОВАЛИСЬ, конверт с ПИН-кодом вскрыли ?

1. Выплатить задолженность по кредиту, если она образовалась. После чего:

2. Потребовать в отделении Совкомбанка на подпись Заявление о блокировке карты Халва, проверить указанную там сумму остатка средств на счете и подписать его. Затем Вам его должны отдать на руки с отметкой о принятии его банком. Либо снять с него копию и заверить подписью сотрудника и печатью банка.

Саму карту Халва разрезать ножницами на несколько частей поперек магнитной линии, либо пусть разрежет сотрудник банка в Вашем присутствии.

3. Потребовать подписать Заявление о закрытии счета, привязанного к карте Халва. Опять же отдать это Заявление Вам с отметкой о принятии его банком или заверенную копию.

4. Потребовать официальную Справку об отсутствии задолженности по кредиту ! с подписью сотрудника и печатью банка !

Смотрите внимательно, перед должностью сотрудника в документе не должна стоять наклонная черта / - это означало бы, что подписывает не то лицо, Ф.И.О. которого напечатано. Сравните Ф.И.О. сотрудника на его бэйджике и на документе.

Всем удачи и будьте внимательны с банками ! В одном из отзывов мужчина пишет, что "казино всегда в выигрыше", полностью согласна. Банк свою комиссию за что-нибудь не упустит

Вы, конечно, понимаете, что не видя договора, который Вы подписали, точно сказать сложно. Теоретически, без активации карты человек не получил кредит, и вот как минимум проценты по неполученному кредиту банк с неба нарисовать не может.

Вы, конечно, понимаете, что не видя договора, который Вы подписали, точно сказать сложно. Теоретически, без активации карты человек не получил кредит, и вот как минимум проценты по неполученному кредиту банк с неба нарисовать не может.

Комментарии

Отправить комментарий